新着情報・コラム

NEWS & COLUMN

2026年3月期 通期決算説明会 AIによる要約版の掲載

2026年5月26日に開催された決算説明会のAIによる要約版を掲載いたします。

下記よりご覧ください。

※本書き起こしについては、決算説明会をそのまま書き起こしたものではなく、2026年3月期 通期決算説明会動画の内容をもとに、AIによって要約・整理したものです。

加筆・修正等を加え、当社の判断で簡潔にまとめたものであることをご了承ください。

また、業績予想及び将来の予測等に関する記述は、現時点で入手された情報に基づき判断した予想であり、潜在的なリスクや不確実性が含まれております。

実際の業績は、様々な要因によりこれらの業績予想とは異なることがありますことをご承知おきください。

【全体概要】

発表者:代表取締役社長兼CEO 竹内 在

開催日時:2026年5月26日 18:00~

内容:2026年3月期 通期決算概要、質疑応答

【決算概要】

| 主要指標 | 実績 | 前年比 |

| 売上高 | 511.63億円 | +103.6% |

| 営業利益 | 21.89億円 | +198.1% |

| 経常利益 | 24.18億円 | +229.0% |

| 親会社に帰属する当期純利益 | 41.47億円 | +98.6% |

| 調整後EBITDA | 45.72億円 | +113.8% |

- 各経営指標で過去最高を更新

- オーガニック成長とM&Aの両輪で大幅な増益を達成

- 海外展開の進展も寄与し、大きく成長

- 中期経営計画「セレンディップ・チャレンジ500」は前倒しで達成

【通期予測に対する進捗】

- 通期業績予測を大きく超える結果

- オーガニックベース(M&A関連費用除く実力値)として営業利益率は+1%改善

→ 株価上昇の背景には、業績成長の進展があると認識

- M&Aの影響:

サーテックカリヤの業績が半期寄与

DD・アドバイザリー費用等の発生(約3億円)

【セグメント別状況】

モノづくり事業

- グループの主力として大幅成長

- ユニクレア、三井屋工業、エクセル、サーテックカリヤいずれも堅調

企画開発型モノづくり

- アペックスは堅調に推移(前期が好調であった影響および季節性要因)

- 天竜精機は低迷期を脱し回復フェーズへ移行

プロフェッショナル・ソリューション事業

- コンサルティング事業は大型案件により伸長

- 採用・体制整備が進み収益性改善

- セレンディップ・ロボクロスは大きく成長

→ 自動化領域(AI・ロボットの活用)において、今後の成長領域として拡大見込み

【財務状況】

自己資本比率:20%以上で推移

M&A実行時は一時低下するものの、キャッシュフローにより回復を繰り返すビジネスモデル

【来期見通し】

- 売上高:640億円

- 営業利益:35億円

- 営業利益率:5.4%

→ サーテックカリヤの通期貢献および既存事業の成長により利益は大きく成長する計画

※新規M&Aは織り込まず、保守的前提

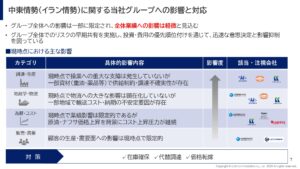

【中東情勢(イラン情勢)の影響】

- 業績への重大な影響:現時点では軽微

- 直接影響:中東向け輸出がないため影響なし

- 間接影響:原材料価格の上昇、サプライチェーン全体への波及可能性

- 対応:調達の多重化、コスト上昇時には販売価格へ転嫁

【株価に関して】

- 足元1年間においても着実な成長を実現

- 業績の安定性が当社の強みであり、短期ではなく中長期視点での経営を志向

- 競合比較において依然低い評価水準にあるとの認識であり、今後も積極的な情報発信および中期経営計画の進捗を通じて、さらなる評価向上を目指す

【企業価値向上に向けた成長ステージの進化】

- チャレンジ500は前倒ししたことにより、次はチャレンジ1000(売上1000億円)へ移行

- 東証プライム上場の市場変更を目指す

- 本格的な成長ステージに突入

- グローバル化・海外機関投資家を呼び込むためにもIFRS移行を検討

【中期経営計画説明会のご案内】

- 2026年6月25日 株主総会後の11:00~開催

- 会場+オンラインで実施

- 株主以外も参加可能

【SNS紹介】

【質疑応答ハイライト】

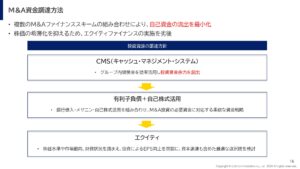

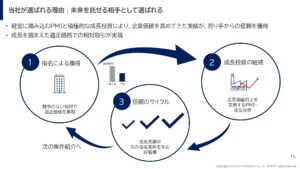

Q:継続的なM&Aを進める中で、資金調達面のリスクおよびエクイティ調達の方針はどう考えているか

A:今期エクイティ調達は実施しない方針

- キャッシュマネジメントにより資金創出

- メザニン・ローン・自己株活用で対応

- 自己資金を抑えたM&Aが可能

- サーテックカリヤの事例

売上200億円の会社を自己資金5.5億円でM&A実行できた

それ以外の資金は借入およびメザニン

自社株買いも株価が割安なタイミングで実施し、M&A資金としても活用

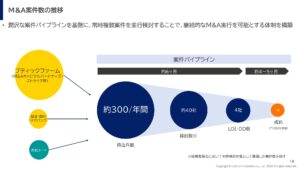

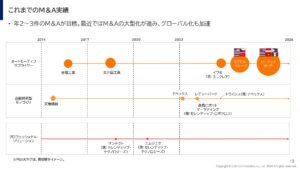

Q:今後のM&Aの計画・戦略について

A:年間300件(昨年度実績)の案件紹介があり厳選した企業のみ投資

- 常時複数案件を並行検討

- 約6カ月〜1年で成約

- グローバル化は加速し、数・質ともに向上

- 利益率向上のためにオーガニック成長および新規M&Aを組み合わせ、さらなる向上を目指している

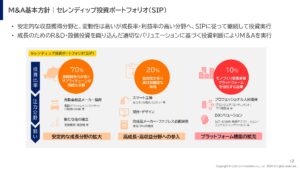

Q:売上1,000億円に向けたロードマップと投資対象の利益率水準をどう設定しているか

A:SIPにおける70%の領域(量産系)の利益率は最低5%以上、20%の領域(高収益領域)の利益率は10%以上を重視

- 買収規模は100億円以上が主軸へ拡大

- 自動車以外の領域への進出を積極的に実行

- 今後は利益成長重視へ転換

Q:利益率の高い領域へのシフトに伴うM&A価格高騰リスクをどう捉えているか

A:指名獲得型のM&Aで競争回避

- オークション型の価格上昇を回避

- 実績と信頼で優先交渉権を確保

Q:子会社の業績改善(PMI)をどのように進めているか

A:PMIは、買収直後は「見える化」を徹底

時間経過とともに投資フェーズ(DX・自動化投資を推進)へ移行

生産性向上により利益改善

Q:製造業の将来性および成長機会をどのように見ているか

A:日本の製造業は依然強い競争力を維持。今後は海外市場が主戦場と考え、日本メーカーだけでなく取引拡大が鍵

Q:サーテックカリヤ寄与後の成長持続性および同規模M&A実行可能性はどうか

A:サーテックカリヤクラス(100〜200億円規模)の案件は常時パイプラインに存在、中には200億円超も案件に存在

体制・資金ともに実行可能な体制は冒頭の質問の回答の通りできている

Q:目指す企業像および長期的な成長モデルをどう位置付けているか

A:特定のモデル企業を目指すのではなく独自モデルを構築

目指す姿:

日本の製造業の復活

世界で戦えるものづくり企業群の構築

- M&Aは量ではなく統合・管理可能範囲を重視

- 「増やす→統合→再成長」の循環モデル

Q:アペックスの利益率低下要因および適正水準をどう考えているか

A:前年程度の利益率が適正水準と認識

- 試作・開発ビジネス特有の変動あり

例:モーターショーなどイベントによる特需 - 顧客の研究開発投資、設備投資による一時費用の影響

- 過年度が高すぎた反動

Q:天竜精機の業績回復要因および通期黒字化の見通しはどうか

A:通期黒字前提で計画、 構造改善が進み回復基調

- 回復要因:

- 顧客依存体質の改善

- 新規顧客開拓

- 提案営業への転換

- 新経営体制による改革

- 組織面:

- 社員の意識変化・主体性向上

Q:時価総額に対する考え方および評価向上の方向性はどうか

A:明確な数値目標は設けていない

- ただし、売上1,000億円が企業としての最低スタートライン

- 現状評価は、同業比較で割安、本来は数倍の評価余地あり

→ 成長に伴い市場評価がついてくる前提

Q:三井屋工業とNTFのJVの進捗について

A:すでに営業・受注活動は開始

- 一部案件は受注済 ※売上計上は2〜3年後

- 今後:

新拠点建設を計画

受注増に対応

Q:金利上昇が業績に与える影響をどのように認識しているか

A:影響は一定程度想定されるが、限定的かつコントロール可能な水準

- 借入残高は約220億円(2026年3月末時点)

- 約7割が変動金利のため一定の影響はあるが、全額ではない(約3割は固定金利)

- 営業キャッシュフロー等により返済を進め、今期末には150億円台まで減少見込み

- 金利が5%上昇した場合、年間約0.6~0.7億円の損益影響

→ 借入残高の減少により、金利上昇の影響は今後逓減する構造

Q:ロボクロス事業の成長性、提携戦略(DOBOT等)およびターゲット顧客はどうか

A:人手不足を背景に需要拡大、未成熟市場で先行優位を確立

- 製造業向けに上流コンサル~導入を一気通貫で提供

- メーカー依存ではなく「上流+前後工程」で差別化

本件に関する問い合わせ先

セレンディップ・ホールディングス株式会社

広報担当

E-mail: information@serendip-c.com

ARCHIVE

- 2026.5

- 2026.4

- 2026.3

- 2026.2

- 2026.1

- 2025.12

- 2025.11

- 2025.10

- 2025.9

- 2025.8

- 2025.7

- 2025.5

- 2025.4

- 2025.3

- 2025.2

- 2025.1

- 2024.12

- 2024.11

- 2024.10

- 2024.9

- 2024.8

- 2024.7

- 2024.6

- 2024.5

- 2024.4

- 2024.3

- 2024.2

- 2024.1

- 2023.12

- 2023.11

- 2023.10

- 2023.9

- 2023.8

- 2023.7

- 2023.4

- 2023.3

- 2023.2

- 2023.1

- 2022.12

- 2022.11

- 2022.10

- 2022.9

- 2022.8

- 2022.7

- 2022.6

- 2022.5

- 2022.4

- 2022.2

- 2022.1

- 2021.12

- 2021.11

- 2021.10

- 2021.9

- 2021.8

- 2021.7

- 2021.6

- 2021.5

- 2021.4

- 2021.3

- 2021.2

- 2021.1

CONTACT US

お問い合わせ

M&Aや事業承継に関するご相談などは、

お電話またはメールフォームにてお問い合わせください。